Was Eigennutzer und Kapitalanleger im Ruhrgebiet jetzt wissen müssen.

Immobilienfinanzierung , Zinsen, Eigenkapital, KfW und Strategien für Käufer und Anleger, aktuelle Bauzinsen, Finanzierungsmodelle, Förderkredite und Unterschiede zwischen Eigennutzern und Kapitalanlegern – mit Rechenbeispielen für das Ruhrgebiet.

Eine Immobilienfinanzierung ist kein Produkt, das man wie einen Kühlschrank nach Preis sortiert und anschließend bestellt. Sie ist eine langfristige Vertragsarchitektur aus Kaufpreis, Eigenkapital, Beleihungswert, Zinsbindung, Tilgung, Fördermitteln, Reserven und persönlicher Lebensplanung. Wer eine Eigentumswohnung oder ein Einfamilienhaus selbst nutzen will, benötigt eine andere Architektur als ein Anleger, der Cashflow, Steuerwirkung und Wiederverkauf kalkuliert. Und ein professioneller Bestandshalter denkt nochmals anders: in Portfolios, Beleihungsausläufen, Covenants, Objektgesellschaften und Exit-Fähigkeit.

Das Ruhrgebiet bietet 2026 einen besonderen Vorteil. Die Kaufpreise liegen in vielen Städten weiterhin deutlich unter den Niveaus der großen süd- und westdeutschen Hochpreisregionen. Das macht Eigentum grundsätzlich erreichbar und eröffnet Anlegern interessante Einstiege. Es macht die Finanzierung aber nicht automatisch gut. Ein günstiger Kaufpreis kann durch hohe Nebenkosten, Sanierungsbedarf, schwache Miete oder ungünstige Bankkonditionen schnell relativiert werden.

Die wichtigste Regel lautet deshalb: Nicht die höchste Darlehenszusage ist die beste Finanzierung. Die beste Finanzierung ist jene, die auch dann trägt, wenn das Leben, der Markt oder das Gebäude nicht exakt dem optimistischen Excel-Szenario folgen.

Das Zinsumfeld im Juli 2026

Dr. Klein weist für den 11. Juli 2026 bei einem beispielhaften Nettodarlehen von 350.000 Euro folgende Top-Konditionen aus:

| Sollzinsbindung | Fester Sollzins p. a. | Effektiver Jahreszins p. a. |

|---|---|---|

| 5 Jahre | 3,56 % | 3,67 % |

| 10 Jahre | 3,46 % | 3,53 % |

| 15 Jahre | 3,72 % | 3,80 % |

| 20 Jahre | 3,96 % | 4,05 % |

| 30 Jahre | 4,10 % | 4,20 % |

Das sind Top-Zinsen unter bestimmten Annahmen, keine allgemeingültigen Angebote. Der persönliche Zins hängt unter anderem von Einkommen, Bonität, Darlehenshöhe, Eigenkapital, Beleihungsauslauf, Lage, Objektzustand und Nutzung ab. Vermietete Objekte werden von Banken häufig risikoreicher bewertet als selbstgenutzte Immobilien. Kleine Darlehen können prozentual teurer sein, weil der Prüfaufwand ähnlich bleibt.

Historisch betrachtet sind Zinsen um vier Prozent keineswegs außergewöhnlich. Ungewöhnlich waren eher die extrem niedrigen Jahre 2020 und 2021. Für Käufer ist das wenig tröstlich, wenn dieselbe Darlehenssumme heute eine deutlich höhere Monatsrate erzeugt. Es hilft aber bei der Einordnung: Finanzierung ist wieder ein ernstzunehmender Kostenfaktor und kein beinahe kostenloser Begleiter des Kaufpreises.

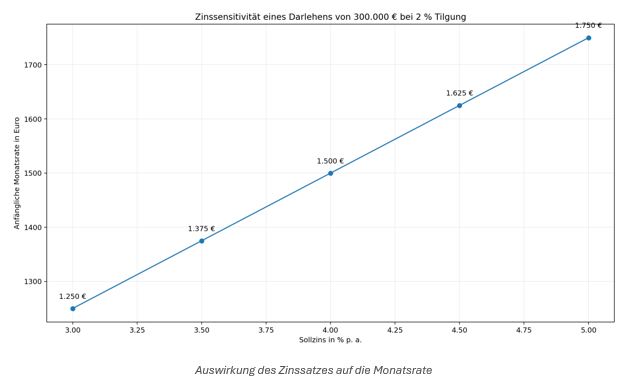

Warum ein Prozentpunkt Zins so viel verändert

Nehmen wir ein Annuitätendarlehen von 300.000 Euro mit zwei Prozent anfänglicher Tilgung. Bei drei Prozent Sollzins beträgt die anfängliche Jahresleistung fünf Prozent, also 15.000 Euro beziehungsweise 1.250 Euro monatlich. Bei vier Prozent Zins steigt die anfängliche Jahresleistung auf sechs Prozent, also 18.000 Euro oder 1.500 Euro monatlich. Bei fünf Prozent sind es 21.000 Euro beziehungsweise 1.750 Euro.

Ein einziger Prozentpunkt verändert die monatliche Belastung in diesem Beispiel um 250 Euro. Über zehn Jahre sind das 30.000 Euro zusätzliche Liquidität – ohne Berücksichtigung der unterschiedlichen Restschuld. Deshalb ist der Zinsvergleich wichtig. Noch wichtiger ist aber die Finanzierungsstruktur. Eine zu knappe Finanzierung bleibt auch mit einem etwas besseren Zinssatz zu knapp.

Die Erwerbsnebenkosten in Nordrhein-Westfalen

Zum Kaufpreis kommen Grunderwerbsteuer, Notar, Grundbuch und gegebenenfalls Maklercourtage. Sparkasse.de nennt insgesamt etwa zehn bis fünfzehn Prozent als realistischen Orientierungsrahmen. Nordrhein-Westfalen erhebt 6,5 Prozent Grunderwerbsteuer. Notar und Grundbuch liegen typischerweise um 1,5 bis 2 Prozent. Eine Maklercourtage kann weitere Kosten verursachen.

Bei einem Kaufpreis von 250.000 Euro entstehen allein durch 6,5 Prozent Grunderwerbsteuer 16.250 Euro. Rechnet man 1,8 Prozent für Notar und Grundbuch hinzu, sind bereits 20.750 Euro erreicht. Mit Makler können die Nebenkosten schnell über 30.000 Euro steigen.

Banken bevorzugen regelmäßig, dass Käufer zumindest die Nebenkosten aus Eigenkapital tragen. Eine Vollfinanzierung des Kaufpreises ist möglich, eine Finanzierung von Kaufpreis und sämtlichen Nebenkosten – oft als 110-Prozent-Finanzierung bezeichnet – wird deutlich strenger geprüft und meist teurer bepreist. Wer ohne Reserven in den Kauf geht, hat nach dem Notartermin womöglich Eigentum, aber keine Luft für die erste Reparatur.

Finanzierung für Eigennutzer: Sicherheit vor maximalem Hebel

Ein Eigennutzer kauft keinen Ertrag, sondern Lebensqualität und langfristige Wohnsicherheit. Seine Rate wird nicht durch Mieteinnahmen gedeckt. Sie muss aus dem laufenden Haushaltsnettoeinkommen getragen werden. Deshalb stehen drei Fragen im Vordergrund:

- Wie hoch darf die monatliche Gesamtbelastung sein, ohne das Leben dauerhaft zu verengen?

- Welche Reserven bleiben für Instandhaltung, Hausgeld, Energie und unerwartete Ausgaben?

- Wie sieht die Restschuld am Ende der Zinsbindung aus?

Banken rechnen mit Haushaltsüberschüssen und Pauschalen. Käufer sollten strenger rechnen. Die monatliche Kreditrate ist nur ein Teil der Wohnkosten. Bei einer Eigentumswohnung kommen Hausgeld und gegebenenfalls Sonderumlagen hinzu. Bei einem Einfamilienhaus müssen Instandhaltung und Versicherungen selbst eingeplant werden. Eine neue Heizung akzeptiert keine Argumentation, dass die Bankrate bereits hoch genug sei.

Beispiel: Eigentumswohnung zur Selbstnutzung in Dortmund

Eine 80 Quadratmeter große Wohnung wird beispielhaft mit 2.571 Euro pro Quadratmeter angesetzt. Daraus ergibt sich ein Kaufpreis von 205.680 Euro. Unterstellen wir elf Prozent Nebenkosten, liegen die Gesamtkosten bei rund 228.305 Euro. Bringt der Käufer 45.661 Euro Eigenkapital ein, beträgt das Darlehen etwa 182.644 Euro.

Bei 3,8 Prozent Sollzins und zwei Prozent anfänglicher Tilgung liegt die anfängliche Monatsrate bei rund 883 Euro. Hinzu kommen Hausgeld, Rücklagenanteil, Strom und sonstige Wohnkosten. Die Rechnung kann für einen Haushalt tragfähig sein. Sie ist aber erst vollständig, wenn Einkommen, Lebensplanung, WEG-Unterlagen und technischer Zustand berücksichtigt sind.

Der Vorteil des Ruhrgebiets wird sichtbar: Eine vergleichbare Finanzierung wäre in vielen Hochpreisstädten allein wegen des Kaufpreises deutlich größer. Gleichwohl sollte der Käufer nicht den maximal möglichen Bankrahmen ausschöpfen. Eine tragfähige Rate darf Raum für Urlaub, Altersvorsorge und unerwartete Ereignisse lassen. Wohneigentum soll Sicherheit schaffen, nicht jeden Monat eine stille Krisensitzung am Küchentisch.

Welche Zinsbindung ist für Eigennutzer sinnvoll?

Kurze Zinsbindungen sind meist günstiger, bergen aber ein höheres Anschlussrisiko. Lange Zinsbindungen kosten einen Aufschlag, schaffen dafür Planungssicherheit. Bei einem hohen Beleihungsauslauf und knapper Haushaltsrechnung kann eine längere Bindung sinnvoll sein. Käufer mit viel Eigenkapital, hoher Tilgung und finanziellen Reserven können flexibler agieren.

Eine pauschale Empfehlung gibt es nicht. Zehn Jahre sind nicht automatisch vernünftig, nur weil sie häufig angeboten werden. Wer nach zehn Jahren noch eine hohe Restschuld hat, trägt ein erhebliches Zinsrisiko. Eine Bindung über fünfzehn oder zwanzig Jahre kann trotz höherem Anfangszins wirtschaftlich beruhigender sein. Nach § 489 BGB besteht für Verbraucher bei langfristiger Zinsbindung grundsätzlich ein gesetzliches Kündigungsrecht nach zehn Jahren unter Einhaltung der Frist. Diese Option sollte im Beratungsgespräch berücksichtigt werden.

Tilgung: Der unterschätzte Hebel

Bei hohen Zinsen wirkt eine niedrige Tilgung verführerisch, weil sie die Monatsrate senkt. Sie erhöht aber die Restschuld. Zwei Prozent anfängliche Tilgung gelten oft als Mindestmaß. Wer sich drei oder vier Prozent leisten kann, reduziert Laufzeit und Zinsrisiko deutlich.

Sinnvoll sind außerdem kostenlose Sondertilgungsrechte und die Möglichkeit zum Tilgungssatzwechsel. Ein Eigennutzer kann so Bonuszahlungen, Erbschaften oder steigendes Einkommen nutzen, ohne sich von Beginn an zu einer zu hohen Rate zu verpflichten. Flexibilität ist besonders wertvoll, wenn sich Familienplanung oder berufliche Situation ändern.

KfW-Förderung für Eigennutzer

KfW-Wohneigentumsprogramm 124

Das Programm 124 fördert Kauf oder Bau selbstgenutzten Wohneigentums mit bis zu 100.000 Euro Kredit. Es kann Bestandteil einer Gesamtfinanzierung sein. Der Antrag wird über einen Finanzierungspartner gestellt und muss vor dem verbindlichen Vorhabensbeginn beziehungsweise Kaufvertrag eingeplant werden.

Wohneigentum für Familien – Bestandserwerb 308

Das Programm 308 richtet sich an Familien mit Kindern, die eine bestehende, sanierungsbedürftige Immobilie kaufen und energetisch sanieren. Förderhöhen und Einkommensgrenzen hängen von der Kinderzahl und den jeweiligen Bedingungen ab. Besonders im Ruhrgebiet kann dieses Programm relevant sein, weil viele Bestandsobjekte günstig erworben, aber technisch verbessert werden müssen.

Klimafreundlicher Neubau und Wohneigentum für Familien

Die Programme 297/298 und 300 fördern klimafreundliche Neubauten beziehungsweise den Erwerb entsprechender Neubauten. Die Förderbeträge können je nach Standard und Familienkonstellation erheblich sein. Bei Neubauprojekten ist allerdings zu prüfen, ob der höhere Kaufpreis durch Fördervorteile, Energieeffizienz und langfristig niedrigere Betriebskosten gerechtfertigt wird.

KfW 261 für Sanierung

Der Wohngebäude-Kredit 261 unterstützt die energetische Sanierung und den Kauf frisch sanierter Effizienzhäuser. Je nach Effizienzstandard sind Kredite bis zu 150.000 Euro je Wohneinheit und Tilgungszuschüsse möglich. Die Einbindung eines Energieeffizienz-Experten ist regelmäßig erforderlich. Förderbedingungen ändern sich; sie müssen vor Vertragsabschluss aktuell geprüft werden.

Finanzierung für private Kapitalanleger: Der Cashflow muss die Romantik überleben

Der Anleger kauft kein Zuhause, sondern einen Zahlungsstrom. Emotionen dürfen bei der Auswahl eine Rolle spielen, aber nicht die Kalkulation ersetzen. Entscheidend sind:

- nachhaltig erzielbare Nettokaltmiete,

- nicht umlagefähige Kosten,

- Verwaltungskosten,

- Instandhaltung und Modernisierung,

- Leerstand und Mietausfall,

- Finanzierung,

- Steuern,

- Wiederverkaufsperspektive.

Banken setzen Mieteinnahmen häufig nicht vollständig als Einkommen an. Abschläge berücksichtigen Leerstand und Kosten. Bei problematischen Lagen oder sanierungsbedürftigen Objekten sinkt der Beleihungswert. Der Anleger benötigt deshalb häufig mehr Eigenkapital oder zahlt einen höheren Zins als ein Eigennutzer mit vergleichbarer Bonität.

Beispiel: 50-Quadratmeter-Wohnung in Herne

Bei 1.993 Euro pro Quadratmeter beträgt der beispielhafte Kaufpreis 99.650 Euro. Unterstellen wir 10,5 Prozent Nebenkosten, entstehen Gesamtkosten von rund 110.113 Euro. Mit 30 Prozent Eigenkapital auf die Gesamtkosten verbleibt ein Darlehen von etwa 77.079 Euro.

Bei 4,2 Prozent Zins und zwei Prozent Tilgung liegt die anfängliche Rate bei knapp 398 Euro monatlich. Die rechnerische Kaltmiete von 7,33 Euro pro Quadratmeter beträgt etwa 366,50 Euro. Schon vor nicht umlagefähigem Hausgeld, Verwaltung, Leerstand und Instandhaltung ist der laufende Cashflow damit negativ.

Das Objekt kann dennoch sinnvoll sein, etwa wegen guter Lage, Mietsteigerungspotenzial, hoher Tilgung oder steuerlicher Effekte. Es ist aber kein positiver Cashflow nur deshalb, weil der Kaufpreis niedrig erscheint. Anleger sollten mindestens drei Szenarien rechnen: realistisch, konservativ und Stressfall. Im Stressfall steigen Zins, Leerstand und Reparaturen, während die Miete nicht beliebig wächst.

Brutto-, Netto- und Eigenkapitalrendite auseinanderhalten

Die Bruttorendite teilt Jahreskaltmiete durch Kaufpreis. Sie eignet sich für einen schnellen Vergleich. Die Nettorendite zieht Erwerbsnebenkosten und laufende nicht umlagefähige Kosten ab. Die Eigenkapitalrendite berücksichtigt Finanzierung und den Einsatz des eigenen Kapitals.

Ein hoher Fremdkapitalhebel kann die Eigenkapitalrendite steigern, wenn die Objektrendite über den Finanzierungskosten liegt. Liegt sie darunter, verstärkt der Hebel den negativen Cashflow. Das ist der Unterschied zwischen produktivem Fremdkapital und einer teuer finanzierten Hoffnung.

Finanzierung für professionelle Bestandshalter

Größere Anleger und Bestandshalter finanzieren nicht nur ein Objekt, sondern eine Strategie. Banken betrachten Loan-to-Value, Debt-Service-Coverage, Objektqualität, Mietverträge, Cashflow-Stabilität, Sponsorqualität und Exit. Bei größeren Gewerbe- und Wohnportfolios können Pfandbriefbanken, Landesbanken, Geschäftsbanken, Sparkassen oder Debt-Fonds relevant sein.

Professionelle Finanzierer erwarten belastbare Unterlagen: Mieterliste, Vertragslaufzeiten, Leerstand, Capex-Plan, technische Due Diligence, Objektbewertung, Gesellschaftsstruktur und Businessplan. Ein Bestandshalter, der seine Daten nicht schnell und konsistent liefern kann, zahlt nicht nur mit Zeit. Er schwächt seine Verhandlungsposition.

Verwaltung.Ruhr unterstützt Bestandshalter deshalb mit Reporting, Objektanalyse und geordneten Bewirtschaftungsdaten. Eine gute Finanzierung beginnt oft Jahre vor dem Bankgespräch – mit einer Verwaltung, die Zahlen und Risiken laufend sauber erfasst.

Bank, Sparkasse, Bausparkasse oder Vermittler?

| Anbieter | Stärken | Mögliche Grenzen |

|---|---|---|

| Hausbank | Kennt Kontoführung und Einkommen; kurze Wege | Vergleicht nur das eigene Produktangebot |

| Sparkasse/regionale Bank | Regionale Objektkenntnis und persönliche Ansprechpartner | Nicht in jedem Fall günstigste Kondition |

| Direktbank | Oft schlanke Prozesse und wettbewerbsfähige Zinsen | Weniger geeignet bei komplexen Objekten oder Selbstständigen |

| Finanzierungsvermittler | Vergleich vieler Banken; Dr. Klein nennt rund 600 Partner | Qualität hängt vom Berater und von vollständigen Unterlagen ab |

| Bausparkasse | Zinssicherung und planbare Anschlussfinanzierung | Komplexe Tarife; Abschlussgebühren und Wartezeiten beachten |

| Spezialbank | Erfahrung mit großen Investments und Portfolios | Für kleine Privatfinanzierungen oft nicht zuständig |

Die beste Strategie besteht häufig darin, mehrere Wege zu vergleichen. Ein Angebot der regionalen Sparkasse kann wegen guter Objektkenntnis stark sein. Ein Vermittler findet womöglich eine Bank mit besseren Konditionen für Selbstständige oder Kapitalanleger. Der Vergleich muss auf dem Effektivzins, der Zinsbindung, Tilgung, Sondertilgung, Bereitstellungszinsen und allen Nebenbedingungen beruhen – nicht nur auf einer groß gedruckten Zahl.

Besonderheiten für Selbstständige und Unternehmer

Selbstständige Käufer werden intensiver geprüft. Banken verlangen regelmäßig mehrere Jahresabschlüsse beziehungsweise Steuerbescheide, betriebswirtschaftliche Auswertungen und Informationen zur Unternehmensentwicklung. Schwankende Gewinne oder hohe Entnahmen können die Finanzierung erschweren.

Eine frühzeitige Vorbereitung ist entscheidend. Private und betriebliche Finanzen sollten nachvollziehbar getrennt sein. Kurz vor der Anfrage künstlich optimierte Zahlen überzeugen erfahrene Kreditprüfer selten. Unternehmer profitieren von einer Bank, die ihr Geschäftsmodell versteht, oder von einem Vermittler mit Erfahrung in Selbstständigenfinanzierungen.

Anschlussfinanzierung und Forward-Darlehen

Eigentümer sollten sich zwölf bis sechsunddreißig Monate vor Ablauf der Zinsbindung mit der Anschlussfinanzierung beschäftigen. Ein Forward-Darlehen kann den zukünftigen Zins früh sichern, enthält aber einen Aufschlag. Eine Prolongation bei der bisherigen Bank ist bequem, muss jedoch nicht die beste Lösung sein. Umschuldung kann Zinsvorteile bringen, verursacht aber Prüfaufwand und gegebenenfalls Kosten für Grundschuldänderungen.

Wichtig ist die Restschuld. Wer während der ersten Zinsbindung nur wenig getilgt hat, ist empfindlicher gegenüber höheren Zinsen. Sondertilgungen vor Ablauf oder eine höhere Tilgung nach der Anschlussfinanzierung können sinnvoll sein. Auch hier gilt: Frühzeitige Planung verbessert die Verhandlungsposition.

Zehn Grundregeln für eine belastbare Finanzierung

- Nebenkosten und Modernisierung vollständig erfassen.

- Mindestens eine echte Liquiditätsreserve behalten.

- Monatsrate nicht mit Gesamtwohnkosten verwechseln.

- Mehrere Angebote auf identischer Grundlage vergleichen.

- Effektivzins und Restschuld gemeinsam betrachten.

- Sondertilgung und Tilgungssatzwechsel verhandeln.

- Fördermittel vor dem notariellen Vertrag prüfen.

- Bei Kapitalanlagen konservative Mieten und Kosten ansetzen.

- WEG- und Objektunterlagen vor Finanzierungszusage prüfen.

- Keine Vorauszahlungen an dubiose Kreditvermittler leisten.

Die Verbraucherzentrale warnt insbesondere vor unseriösen Vermittlern, die Vorkosten verlangen oder Kreditzusagen ohne Bonitätsprüfung versprechen. Seriöse Immobilienfinanzierung ist dokumentenintensiv. Wer Ihnen erklärt, Unterlagen seien praktisch überflüssig, möchte häufig nicht finanzieren, sondern Gebühren verkaufen.

Fazit: Im Ruhrgebiet gibt es Chancen – aber keine Abkürzung um die Rechnung

Die Region bietet vergleichsweise moderate Kaufpreise und eine große Vielfalt von Teilmärkten. Für Eigennutzer kann das bedeuten, dass Eigentum trotz Zinsen um vier Prozent erreichbar bleibt. Für Anleger entstehen Chancen in Städten mit günstigen Kaufpreis-Miet-Relationen. Bestandshalter können Portfolios strategisch entwickeln.

Die Finanzierung muss jedoch zum Zweck passen. Eigennutzer brauchen langfristige Bezahlbarkeit und Reserven. Anleger benötigen einen belastbaren Cashflow und konservative Annahmen. Professionelle Investoren brauchen Datenqualität, Portfoliologik und Finanzierungspartner, die das Geschäftsmodell verstehen.

Verwaltung.Ruhr kennt die regionalen Märkte, die Bewirtschaftung und die Unterlagen, die Banken und Käufer benötigen. Damit wird Verwaltung zur Voraussetzung guter Finanzierung. Denn eine Bank finanziert am liebsten nicht nur Beton, sondern einen nachvollziehbaren Wert mit geordneten Zahlen.

Häufige Fragen

Wie hoch sind Bauzinsen aktuell?

Top-Konditionen für zehnjährige Darlehen liegen am 11. Juli 2026 laut Dr. Klein im Bereich um 3,5 Prozent effektiv. Individuelle Angebote können deutlich abweichen.

Wie viel Eigenkapital ist sinnvoll?

Mindestens die Erwerbsnebenkosten sollten idealerweise aus Eigenkapital getragen werden. Mehr Eigenkapital verbessert häufig Zins und Risikopuffer. Anleger benötigen je nach Objekt und Bank oft höhere Quoten.

Ist eine lange Zinsbindung sinnvoll?

Sie bietet Planungssicherheit, kostet aber meist einen Zinsaufschlag. Entscheidend sind Restschuld, Haushaltsreserve und persönliche Risikoneigung.

Können KfW-Programme kombiniert werden?

Je nach Programm und Vorhaben sind Kombinationen möglich. Die Prüfung muss vor Vorhabensbeginn über den Finanzierungspartner erfolgen.

Sind Vermittler besser als Banken?

Nicht grundsätzlich. Vermittler bieten einen breiten Vergleich, regionale Banken kennen häufig den lokalen Markt. Sinnvoll ist ein strukturierter Vergleich mehrerer Wege.

Weiterführende Leistungen

- Immobilienverkauf und Unterlagenaufbereitung

- Bestandsmanagement und Reporting

- WEG-Verwaltung

- Immobilienvermietung

Quellen

- Dr. Klein, aktuelle Bauzinsen, Stand 11. Juli 2026: https://www.drklein.de/aktuelle-bauzinsen.html

- Interhyp, Zinsentwicklung und Baufinanzierung: https://www.interhyp.de/zinsen/

- KfW-Wohneigentumsprogramm 124: https://www.kfw.de/inlandsfoerderung/Privatpersonen/Neubau/F%C3%B6rderprodukte/Wohneigentumsprogramm-%28124%29/

- KfW Wohneigentum für Familien – Bestandserwerb 308: https://www.kfw.de/inlandsfoerderung/Privatpersonen/Bestehende-Immobilie/F%C3%B6rderprodukte/Wohneigentum-f%C3%BCr-Familien-Bestandserwerb-%28308%29/

- KfW Wohngebäude-Kredit 261: https://www.kfw.de/inlandsfoerderung/Privatpersonen/Bestehende-Immobilie/F%C3%B6rderprodukte/Bundesf%C3%B6rderung-f%C3%BCr-effiziente-Geb%C3%A4ude-Wohngeb%C3%A4ude-Kredit-%28261-262%29/

- Sparkasse.de, Kaufnebenkosten: https://www.sparkasse.de/pk/ratgeber/wohnen/immobilie-erwerben/kaufnebenkosten.html

- Verbraucherzentrale, unseriöse Kredite und Vermittler: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/kredit-schulden-insolvenz/unserioese-kredite-erkennen-6-haeufige-fallen-11480

- Verwaltung.Ruhr, Markt.Radar und Leistungsseiten: https://verwaltung.ruhr/immobilienmarkt-ruhrgebiet/

Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Finanzierungs-, Steuer- oder Rechtsberatung.